- 19 Mart Hareketi’nin Yıldönümünde Çıkarılması Gereken Bazı Sonuçlar – V. U. Arslan - Mart 24, 2026

- Röportaj: Urfa Mercan İplik’te İşten Atılan İşçilerle Konuştuk! - Mart 23, 2026

- Berlinale’nin Gösterdikleri – Eftelya Güven - Mart 21, 2026

Bu yazı ilk kez Marksist Bakış dergisinin 71. sayısında yayınlanmıştır.

Emperyalizm kavramı uluslararası siyasetin sözlüğünde yeniden revaçta. Çok değil yirmi yıl öncesine dönsek bu sözcük Marksizmle özdeşleştirilip tukaka ilan edilirdi. Bugünlerde ise aşırı sağ aktörler dışında Trump’ı emperyalistlikle suçlamayan yok gibi. Ünlü liberal iktisat dergisi The Economist, bu yıl başında, Trump’ı “bir asırdan uzun bir süre sonra ilk kez emperyalist bir başkan” olarak tarifleyerek Trump’ın 19. yüzyılın “fethetmek için düşmanları gözetleyen imparatorluk” fikrini 21. yüzyılın güçlü başkanlığı ile birleştirmek istediğini yazdı (1). Sanırsınız ABD, Trump’la birlikte emperyalist bir ülke olmuş. ABD’nin yumuşak güç gibi takıldığı Clinton, Obama döneminde emperyal politikalar izlenmemiş; dünyanın birçok ülkesine savaş açmamış.

The Economist dergisi emperyalizmden sadece fetihçilik ve sömürgeciliği anlayalım istiyor tabii. Ancak mesele bunlarla sınırlı değil. Sömürgecilik, emperyalizmin bir döneminin biçimiydi, yani sadece sömürgeciliğe sıkıştırılmış bir emperyalizm teorisi, uluslararası siyaseti ve sınıf mücadelesini kavrayışımızı kısırlaştırıyor.

Emperyalizm, kapitalizmin yeni bir aşamasını; 19. yüzyılın sonu itibariyle kapitalizmin küresel ölçekte egemen üretim biçimine dönüşmesini ifade eder. Bu koşullarda sermayeler arası rekabet tekelleşmeyle birlikte küresel ölçeğe taşınmış ve bu rekabette sermayelerin çıkarlarının koruyucusu ulus-devletler olmuştur. Özetle emperyalizm sermayelerin çıkarları adına ulus devletler arasında süren ekonomik ve jeopolitik rekabet üzerinden şekillenen düzeninin kendisidir. Bu rekabet, siyasal hegemonyaya dayanan yumuşak gücün öne çıkmasıyla işleyebilir; silahların caydırıcılığı ile de. Emperyalist rekabetin hangi biçim alacağını belirleyen uluslararası konjonktür, kapitalist kriz koşulları, uluslararası tekeller arası rekabetin kendi yarattığı denklemler gibi faktörler olacaktır. İç siyasetin de uluslararası siyasetin de ilkesi aynıdır: hegemonya kapasiten yerindeyse yumuşak güç olursun. İşler senin için kötü gidiyorsa sopanın gücüne daha çok dayanırsın.

“Canavarlar Zamanı”

İtalyan devrimci teorisyen Gramsci, 1929 yılında “Eski dünya ölüyor, yenisi doğmak için mücadele ediyor. Şimdi canavarlar zamanı” demişti. Bugüne de uyuyor bu söz. 2008 krizi sonrasında İkinci Dünya Savaşı’ndan sonra ABD önderliğinde kurulan kurumlara ve kurallara dayalı uluslararası düzen sarsılmıştı. Neoliberal politikalar, sermayenin karlılık krizini sonlandırmaya artık yaramıyordu. ABD dünyanın hala en büyük emperyalist gücü olsa da Çin 2008 sonrasında hızlanarak küresel sanayi üretiminin ve uluslararası ticaretin şampiyonu olmuştu. Dünya siyaseti farklı emperyalist kutupların aksi basınçları altında her zaman ABD’nin istediği gibi şekillenmiyordu. Ulusal ve uluslararası düzeyde çelişkilerin arttığı, bu çelişkilerin gerilimleri beslediği, zorun borusunun daha çok öttüğü zamanlar…

Bugünden bakınca iki dünya savaşının nasıl geliştiğini, faşizmin nasıl iktidar olduğunu tahayyül etmek zor geliyor birçok insana. Nasıl böyle bir çığırdan çıkma yaşanır diye soruyor çokları. Günümüze bakın; size şaşırtıcı gelen olağanüstü rejimlerin, dünya savaşlarının yolunun nasıl döşendiğini anlayabilirsiniz. Uluslararası kurulu nizama karşı ilk olağanüstü hamle, Ukrayna’yı işgale girişen, bu ülkenin başkentini ele geçirmeyi hedefe koyan Rusya’dan gelmişti. Devamını İsrail getirdi. Şimdilerde ABD orayı, burayı ilhak eder mi diye konuşuyoruz. 2008 krizinden önce ABD’nin başına Kanada’ya, Grönland’a asker çıkarıp ele geçirmeyi ima eden bir başkan gelecek deseler herhalde herkes gülerdi. Ama şu anda bunları yaşıyoruz. Trump bu çılgın çıkışları uluslararası siyasette pazarlık payını yükseltmek isteyen bir tüccarın taktiğini andırsa da uluslararası ilişkilerde zorbalığın, kabadayılığın normalleştiğini unutmayalım. Ne demişler, rüzgar eken fırtına biçer. Bugün de ticaret savaşları, korumacılık önlemleri dünya siyasetini de sertleştiriyor.

Trump ile Yeni Dönem?

Trump’ın ikinci dönem başkanlığı, küresel ekonomi ve siyaset için yeni bir dönemin başlangıcı olarak değerlendiriliyor. Yeni bir döneme gireceğimiz iddiasının temelini iki önemli değişim oluşturuyor; birincisi İkinci Dünya Savaşı sonrasının kurulu dünya düzeninin yerle bir edilmesi, ikinci olarak da gümrük vergileriyle korumacılığın yükselmesi ve ABD’nin tekrar bir sanayi gücü haline gelmesi için uğraşların küresel etkileri. Trump bu iki değişikliği yaşama geçirirse gerçekten uluslararası ekonomi ve siyaset için yeni bir dönemden bahsedebiliriz.

Kurumlara ve kurallara dayalı dünya düzenindeki sarsıntı Trump ile başlamadı ama Trump’ın parçalanmayı hızlandırdığı kesin. ABD egemen sınıfı içinden de Trump’ın çılgınlıkları destek alıyor. Trump, sadece düşmanlarına karşı keskin değil aynı kabadayılık tarzı ABD’nin dostlarına da yönelmiş durumda. Canımı sıkarsanız bedelini ağır ödersiniz korkutmasıyla ABD’nin en büyük uluslararası imtiyazları elde etmesine dayalı bir uluslararası politika yaşama geçiriliyor. Bu tarz, zayıf devletler üzerinde daha hızlı etki gösteriyor. Trump’ın Panama Kanalı’na dair çıkışlarından çekinen Panama devleti Çin’in Bir Kuşak Bir Yol projesinden çekildi. Zelensky’e yönelik “aba altından sopa gösterme” operasyonu ABD’yi Ukrayna’nın nadir elementleri için maden imtiyazları anlaşmasında başarıyı getirmiş görünüyor. Ancak bu sert çıkışlar dostları rakipleştirme ve başka ittifakların ortaya çıkması için zemin yaratabilir. The Economist dergisi bu temelde ABD egemen sınıflarını Trump’ın uluslararası politikasının ABD’ye zarar vereceği konusunda iknaya giriştiğini görüyoruz: “İhanete uğradığını hisseden Avrupa ve ötesindeki müttefikler güvenlik için birbirlerine yönelecektir. Kaos yayılırsa, Amerika daha az araca sahip olsa bile yeni tehditlerle başa çıkmak zorunda kalacaktır: zayıf Amerikan ittifakları ve daha zayıf ya da bozulmuş silah kontrolünün olduğu bir sistemde Asya’da bir nükleer silahlanma yarışı düşünün. Tehlikeli bir zamanda dostlar, güvenilirlik ve kurallar kısa yoldan para kazanmaktan daha değerlidir. Kongre, finans piyasaları ya da seçmenler Trump’ı geri adım atmaya ikna edebilir.” (2)

Trump’ın eski dostlarına da düşmanlarına da dünyanın patronu benim diyerek üst perdeden ayar verdiği bir ortam Batı bloğunu da çatırdatıyor. Bu çatırdama sesleri içinde Trump yeni sürprizlerle karşımıza çıkıyor. Rusya ile yakınlaşma bunlardan biri. 1970’lerin Soğuk Savaş ikliminde ABD, Sovyetlere karşı Mao ve Çin’i yanına çekmişti; şimdilerde ise Çin’e karşı Rusya ile yakınlaşabilir miyiz diye bakınıyorlar. Ne demişti 19. yüzyılda İngiltere Başbakanı Lord Palmerston, “İngiltere’nin ebedi dost ve düşmanları yoktur, değişmez çıkarları vardır.” Bu söz, görüldüğü gibi bütün dünya ülkelerinin dış siyasetine uygulanabilir.

Trump’ın başında olduğu ABD’nin yeni uluslararası oyun planı, Rusya ile ilişkileri iyileştirerek Rusya’yı Çin’le ittifaktan koparmak. Aslında ABD’nin emperyalist siyasetinin ana rotası yakın geçmişle aynı: Yükselen tehlike Çin’i yalnızlaştırmak, ilerleyişini engellemek, bu sağlanamıyorsa yavaşlatmak. Trump, stratejiyi değil taktikleri değiştiriyor. Çin ile rekabet ederken giderek gücünü kaybeden ve bu yüzden de ne kadar etkili birer müttefik oldukları tartışmalı hale gelen Batılı dostlarının desteğini kazanmak için masraf yapmaktan, onlara ödünler vermekten vazgeçmiş bir ABD dış politikası var karşımızda. Zaten Batı bize muhtaç; bize yük olacaklarına himayemiz için ödeme yaparak kazanç kapımız olsunlar diyor Trump.

Burada bir parantez açalım ve ABD’nin onlarca yıldır emperyalizmin tepesinde olmasının ekmeğini bolca yediğini belirtelim. Emperyalizmin ağababası olacaksanız sadece askeri ve siyasal üstünlük yetmez; ekonomik güç anlamında da rakiplerden fersah fersah önde olmak gerekir. Bu ekonomik üstünlük bir ülkeyi emperyalizmin tepesine doğru ilerletir; o tepedeki konum da o ülkenin ekonomik gücünü büyütür. Bakın Dolar’ın rezerv para olmasının avantajlarına. Dolar dünya çapında biriktirilebilir para olduğu için ABD 2008 krizini büyük bir çöküş yaşamadan zamana yayarak yaşayabildi. Amerikan Merkez Bankası FED trilyonlarca dolar basıp uzun süre boyunca enflasyonda bir artış olmadan ölü firmaları batmaktan kurtardı; düşük faizle borç alan ABD sermayesi dünyanın birçok köşesinde üretimden gelen artı değere borç vererek ortak oldu. Ya da ABD yıllardır büyük bir cari açıkla ekonomisini döndürse de kendisine ürün satan ülkelerin kazançlarını ABD Hazine tahvillerine yatırarak tekrar kendilerine borç vermesini sağlayabildi. ABD’nin ekonomik avantajları say say bitmez. Avrupalı dostları doğrudan ödeme yapmıyor diye ABD emperyalist sistemin tepesinde olmaktan büyük ekonomik avantajlar elde etmiyor değil tabii ki. Ama Trump daha fazlasını istiyor; ABD ekonomisi de daha fazlasına ihtiyaç duyuyor.

Bugün Trump eliyle daha keskin ve sert bir dış politikaya geçildiyse bunun gerisinde 2008 krizi sonrası ABD’nin Çin karşısında ekonomik gerileyişi vardır. Obama’nın başkan olduğu dönemden beri ABD’nin uluslararası stratejisi Asya’ya odaklanma ve Çin’i çevreleme üzerine kurulu. Ancak olağan dış politika yöntemleriyle istenen sonuçlar alınmıyor. ABD’nin küresel ekonomik kapasitesi gerilerken Çin’in sıçramalı bir ilerleyiş ortaya koyması artık ABD için alarm zilleri çaldırıyor. Çin uzun yıllar boyunca dünyanın imalathanesi gibiydi. Çin’in kalabalık işçi nüfusunun ucuza çalışmasıyla uluslararası şirketler için üretim yapması ABD açısından tehdit olarak görülmüyordu. Ancak işler değişiyor. Çin fason üretim ya da montajla sınırlı bir ekonomik gelişme yaşamıyor. Önce ucuza üretim için ülkeye gönderilen ürünlerin teknolojik taklidiyle başlayan gelişme bugün Çin’in birçok sermaye yoğun sektörde zirveye doğru yükselmesiyle devam ediyor. Çin’in gelecekte daha da güçleneceğini gösteren bu işaretlerin yanına Bir Kuşak Bir Yol projesi ve ihtiyacı olan ülkelere kredi sunmasıyla edindiği geniş uluslararası etki de ABD cephesinde tehdit algısını güçlendiriyor. ABD’nin düşük tempolu Çin’i çevreleme politikası Çin’i alarma geçirdi ve onun üzerinde gelişimini hızlandırma, uluslararası etkisini artırma konusunda elini çabuk tutma etkisi yarattı. Sonuç Çin’in daha güçlenmesi oldu. ABD yönetici sınıfının bir kısmı, “o zaman olağanüstü yöntemleri piyasaya sürelim” kafasında. Trump da bu eğilimi yansıtan bir siyasi aktör.

Trump dönemi sadece uluslararası siyasette yeni taktiklerin ve sertleşmenin dönemi olmayacak. Trump eliyle ABD’nin ekonomisini tekrar en büyük yapmak için içerde de sanayileşmeye geri dönelim fikrinin öne çıktığını görüyoruz. Gümrük vergilerindeki artış bu planın ilk adımı gibi sunuluyor. Yurtdışından ithalatın pahalanması yoluyla ülkedeki şirketleri içerde yarı mamul/mamul mal üretmeye ve uluslararası şirketleri de gümrük vergisiyle karşı karşıya kalmamak adına ABD’de yatırım yaparak üretime zorlamak/teşvik etmek. Trump, ABD’nin yeniden bir sanayi ülkesi haline gelmesinin propagandasını yapıyor. Ancak 1970’lerden beri uluslararası ölçekte yerleşmiş bir eğilimi tersine çevirmek hem zor hem de maliyetli. Neoliberal dönemde küresel bir dünya pazarı yaratılırken ülkeler arasında küresel bir işbölümü ortaya çıktı. Neoliberalizm üretimin parçalanmasına dayanıyor; bu parçalanma sonucunda üretimin emek yoğun işler dünyanın atölyesine dönüşen güneydoğu Asya ülkelerine kayarken şirketlerin yönetim merkezlerinin bulunduğu Batı karların asıl sahibi oluyordu. Batı bu süreçte sanayisizleşirken finans ve hizmet sektörünün ağırlık kazandığı ekonomilere dönüştü. Almanya, Japonya gibi istisnalar dışında bütün gelişmiş Batı ülkelerinin ve ABD’nin tatlı karları üretim teknolojileri ve bu teknolojilere dayanan sermaye yoğun üretim alanındaki üstünlükleri ile finansal sektörün sağladığı muazzam kazançlara dayanıyordu. Sermaye yoğun sektörlerde rakipsizken bu durumdan daha ballısı yoktu. Ancak Çin üretim teknolojilerini de geliştirip sermaye yoğun sektörlerde de güçlü bir rakibe dönüştüğünde artık yüksek kar marjlarıyla tatlı kazançlar elde etmek zorlaşıyor.

Gümrük vergilerini artırma yoluyla ABD’nin sanayi alanında sıçrama yapması mümkün mü? Birçok aksi faktörü düşündüğümüzde zor! Gümrük vergilerinin artması ABD’li sermayedarları çelik, alüminyum ya da başka bir ürün üretmek zorunda bıraksa bile bu üretim oldukça maliyetli olacaktır. Dışarıda ucuz işçilikle üretilen malların aynı maliyetle ABD’de üretilmesi mümkün değil. ABD’de yapılacak bir üretim sonucunda daha pahalıya satılması gereken ürünler ortaya çıkacak; bu durum zincirleme birçok metanın ve hizmetin fiyatının artmasını beraberinde getirecek. Gümrük vergileri ABD’de ucuza ithal edilen besin maddelerinin de fiyatlarını yükseltecek ve tüketim mallarının pahalanmasına yol açacak. Halk bu durumda ya yoksullaşmaya uyum sağlayacak ya da maaşlarını artırmak için basınç yapacaktır. Bütün bu faktörler enflasyonu artıracak; yaşam koşulları kötüleşen emekçilerin mücadelesini tetikleyicisi olabilecektir. ABD, 2008 krizinde Schumpeter’in yaratıcı yıkım diye tariflediği bir yıkımı yaşamadı. Batık şirketler iflas ettirilmedi, işsizlik yaygınlaşmadı, sisteme karşı öfke kontrol edilemez ölçüde artmadı… ABD Merkez Bankası’nın para basarak ölü şirketlere hayat öpücüğü vermesiyle krizin etkileri zamana yayıldı. Ancak Trump, yeniden sanayileşme politikasını yaşama geçirirse bu sefer halkı da derinden etkileyecek bir yıkımın yaratıcısı olabilir.

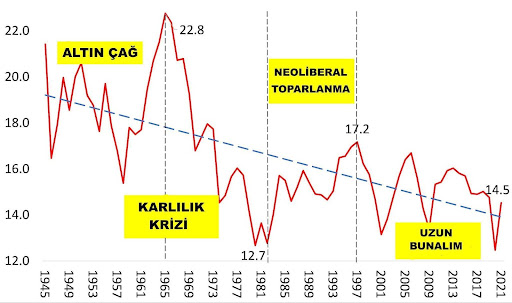

Yeniden sanayileşmenin negatif ekonomik etkilerinin devlet eliyle bertaraf edildiği var sayalım. Asıl soru sanayileşme ile istenilen sonuca yani ABD’yi yeniden en büyük yapmaya imkan var mı? Sanayileşmenin ABD ekonomisine istenilen katkıyı yapması önündeki asıl engel, imalat sektöründeki karlılığın uzun zamandır düşüş eğilimi içinde olmasıdır. Öncelikle kapitalizmin karlılık krizi çözülmemişken sanayi üretiminin risklerini ve yüklerini kaldırmaya sermayedarları ikna etmek kolay değil. Hele faizden büyük kazançlar elde etme kapısı hala açıkken. Bu eğilimi tersine çevirmenin yolu daha çok yatırım ya da devlet teşvikleri değildir. Mesele bu kadar basit olsaydı sermayenin karlılığının düşüşü ve bunun sonucunda ortaya çıkan kapitalist krizler sistemin kaçınılmaz bir parçası olmazdı. 1970’lerdeki kriz dönemi sonrasında neoliberal politikalar sanayideki kar oranlarında kısmi bir iyileşme sağlasa da 2000’lerde tekrar geriye düşüş yaşanmıştır (3):

ABD Finans Dışı Sektör Sermaye Kar Oranı (%)

Neoliberalizm, 1970’lerdeki karlılık krizine sunduğu çözüm üretimin parçalanması ve gelişmiş ülkelerin imalattan çekilmesi olmuştu. Bu krizin aşılmasında 1970’lerin sonundan başlayarak Çin ve Doğu Bloku’nun küresel pazara dahil olması ve bilgisayar teknolojilerinin sağladığı emek üretkenliğindeki artış ve sunduğu yeni meta üretim alanları oldukça etkili olmuştu. Ancak bu etkilerin verdiği itki 2000’lere gelene kadar büyük oranda bitmiş ve Batı ekonomileri finansal sektör üzerinden kar elde etmeye odaklanmıştı. ABD’de finansal karların tüm şirketlerin karları içindeki payı 1940’larda %5 civarı iken 2020’ye gelindiğinde bu oran %20’yi geçmiştir (4). Batı’nın gelişmiş ekonomilerinde üretkenlik azalmış ve sanayi yatırımlarının karlılığı düşük kalmışken ABD sermayesinin sanayileşme çabası içine girmesi ya da bu çabadan istediği sonucu alması mümkün görünmemektedir. ABD ekonomisinin en parlak dönemini yaşadığı 1949-1973 arasında emek üretkenliği %3,3 gibi güçlü büyüme oranına sahipken 2011-2014 döneminde %0,5’e kadar inmiştir (5).

ABD’nin 1950-1970 arasında %4’lük bir ekonomik büyüme yaşarken 2008-2023 arasında büyümesinin %2’nin altına inmesi sanayinin yükünden kaçıp finansal sektörün tatlı karlarına yönelmiş sermayenin davranış bozukluğunun ürünü değildir. Bu sonucu yaratan emek verimliliğindeki artışın durağanlaşması ve bu durumun imalattaki karlılığı durağanlaştırmasıdır. Emek üretkenliğinin düşük olması demek sermayenin karlılığının da düşük olması demektir. Bu koşullarda ne tür zorlama yaparsanız yapın, ne türlü teşvik verirseniz verin sermayeyi sanayileşmeye doğru çekemez ve sanayileşmeden de ekonomik büyüme ile çıkamazsınız.

Çin Ne Kadar Güçlü Bir Rakip?

Çin, 2010 yılında ABD’yi geçerek dünya sanayi üretiminde birinci konuma geldi. Bu seviye uzun yılların birikimine dayansa da 2008 krizi sonrası bir sıçrama yaşandığı kesin. 1970’lerde Çin’in küresel piyasaya entegrasyonuna ABD öncülük etmişti. 1972’de Nixon yönetiminde Şanghay Bildiri ile başlayan yakınlaşma 1978’de Deng Xiaoping’in Çin’in başına geçmesi ve 1979’da Çin’in küresel piyasalara açılmasıyla daha da ilerleyecekti. Soğuk Savaş döneminde Sovyetler Birliği’ne karşı ortaklık kurulan Çin’in gelişmesi ve Batı’ya yakınlaşması ABD’nin stratejik çıkarlarına uygundu. Bu ortaklık hem dünya ekonomisi hem ABD sermayesi hem de Çin için kazançlı olmuştu.

Neoliberal politikaları benimseyerek küresel piyasaya entegre olan Çin, 1970’lerdeki karlılık krizinin aşılmasına katkı sağladı. Bir önceki dönemin Fordist modeli bir kenara bırakılarak üretim parçalanırken güneydoğu Asya ucuz üretim merkezi haline geliyor; Çin de zamanla küresel üretim zincirinin önemli bir halkasına dönüşüyordu. Bu model Batı emekçi sınıflarını zayıflatarak kapitalist düzenin hegemonyasını da uzun vadede güçlendirdi. Bir yandan da Çin, sunduğu büyük pazarla dünya ekonomisi için yeni bir büyüme alanı yaratıyordu. Çin önemli bir dönem boyunca sağladığı ucuz işçilikle üretim maliyetlerini düşürerek uluslararası sermayenin karlılığını artırmasına fırsat verdi. Çin’de ucuza üretilen ürünler küresel enflasyon üzerinde de baskılayıcı bir faktör olacaktı. Ki 1974 krizi büyük bir enflasyon problemini beraberinde getirmişken Çin’in sağladığı ucuz ürünler Batı’da yaşama maliyetini ucuzlatarak enflasyonun kontrol altına alınmasına yardımcı olmuştu. Belki ABD’de de “el verdiğimiz Çin bize tehdide dönüştü” diye hayıflanıp keşke Çin’in küresel piyasaya dahil olması için elinden tutmasaydık diyenler olabilir. Ama ABD, bu desteğinin karşılığını hem Sovyet karşıtı bir pakt olarak politik anlamda hem de karlılığın sağlanması anlamında fazlasıyla almıştır.

1970’lerin sonunda Çin’in dünya ticaretindeki payı %1 bile değilken bu oran 2018’de %12,7’ye yükseldi. Çin öncelikle uluslararası şirketlerin atölyesi gibiydi (6). Yaşadığı muazzam sıçrama hala ucuz işgücüne dayalı düşük teknolojili bir üretimden kaynaklanıyordu. Ancak 2008 krizi Çin’in ekonomik gelişimi açısından bir dönüm noktası olacak ve Çin üretim teknolojileri konusunda büyük ilerlemeler kaydedecekti.

Çin’in gelişimi açısından kritik tarihlerden bahsedeceksek 1972’de Mao-Nixon uzlaşmasını, 1978’de Deng Xiaoping’in başkanlığa gelişiyle küresel neoliberal piyasaya entegrasyonu, 2001’de Dünya Ticaret Örgütü’ne üyelik, 2008 krizi, 2013’te başlayan Bir Kuşak Bir Yol projesini köşe taşları olarak saymamız gerekir.

Çin 2010’dan beri imalat sanayinde açık ara önder durumunda. Çin’in imalat katma değerinin gayri safi yurtiçi hasılaya oranı da Japonya ve ABD’den açık ara yüksektir: 2023’te Çin’de bu oran %26 iken 2021’de ABD için % 11 ve 2022’de Japonya için % 19 olmuştur (7). Çin’in imalat sanayi yaklaşık olarak ABD’ninkini iki katına yakın bir büyüklüktedir. Dünya ticaretinde lider konumdaki Çin’in ihraç ettiği ürünler içinde ileri teknolojili ürünlerin payı da oldukça yüksektir. Çin, 2021 yılında küresel ileri teknoloji ürün ihracatının %33,46’sını gerçekleştirmektedir (8).

Birleşmiş Millet Sanayi Gelişim Örgütü’ne göre 2030 yılına gelindiğinde Çin’in dünya sanayi çıktılarının %45’ini üretmesi bekleniyor (9). Bu muazzam bir oran; 2. Dünya Savaşı’nın yıkımı sonrasında ABD sanayi hegemonyasına sahip olduğu dönem dışında modern dünya tarihinde bu seviyeye yaklaşan olmadı. Ancak mesele sadece Çin’in muazzam büyük bir ekonomi olmasıyla, küresel sanayi üretiminin merkezi olmasıyla, ihracat şampiyonu olmasıyla sınırlı değil. Çin artık imalat sanayine beyinlik yapmaktan uzak sadece ucuza çalışan büyük emekçi nüfusunun avantajıyla uluslararası şirketler için yarı mamul mal üreten ya da nihai ürünün montajının gerçekleştiren basit bir atölye değil. Çin, üretim teknolojileri alanında büyük ilerlemeler kaydetti ve birçok ileri teknoloji şirketiyle ABD’nin Muhteşem Yedilisi olarak bilinen büyük teknoloji şirketleri ile aşık atan, kimi zaman onları geçen bir güç durumunda. ABD’nin büyük teknoloji devleri Alphabet, Amazon, Apple, Indivia, Meta, Microsoft, Tesla karşısında Çin; Baidu, Alibaba, Lenova/Xiaomi, Smic, Byd gibi büyük kapasiteli şirketler yaratabilmiştir. Çin; hava ve uzay ekonomisi, robotik/makine sanayii, mobilizasyon, ilaç ve tarım kimyası, enerji üretimi ve yapay zeka gibi alanlarda büyük ilerlemeler kaydetti. Çin, dünyanın en büyük yarı iletken tüketicisi ve üreticisi olmayı hedefliyor. 7 nm çip üretimine ulaşmış durumda, ancak hala en ileri seviyedeki çiplerde ABD ve Tayvan’a bağımlı. Çin, 5G baz istasyonlarının %60’ını üretmektedir ve dünyada en geniş 5G ağına sahiptir. Çin, küresel elektrikli araç (EV) üretiminin %60’ını yapıyor (BYD, NIO, Geely, Xpeng). Çinli otomobil üreticisi BYD’nin piyasa değeri 162 milyar dolara yükselerek, Ford, General Motors ve Volkswagen’in toplamını geride bıraktı.

Çin’in batarya üretiminde lider şirketleri (CATL, BYD) dünyadaki lityum iyon batarya üretiminin %70’ini karşılıyor. Çin, yapay zeka (AI) geliştirmede ABD ile rekabet eden tek ülke. Çin, dünyanın en hızlı süper bilgisayarlarından bir kaçına sahip. Çin Ulusal Uzay İdaresi (CNSA), 2020’de Mars’a Tianwen-1 aracını gönderdi, 2021’de Taykonotlar kendi uzay istasyonlarına yerleşti. Hipersonik füze ve insansız hava araçları konusunda ABD ile rekabet ediyor.

2020’de 10 gelişmiş endüstrinin 7’sinde Çin küresel üretimde lider konumdayken, ABD yalnızca 3’ünde lider konumda (10):

Hamilton Endeksi Endüstri Liderleri, 2020

| Sanayi | Küresel Çıktı (Milyar dolar) | Lider | Lider Payı |

| BT ve Bilgi Hizmetleri | 1.900 | Amerika | 36.4% |

| Bilgisayarlar ve Elektronik | 1.317 | Çin | 26,80% |

| Kimyasallar | 1.146 | Çin | 29,10% |

| Makine ve Ekipman | 1.135 | Çin | 32.0% |

| Motorlu Taşıtlar | 1.093 | Çin | 24,30% |

| Temel Metaller | 976 | Çin | 45,60% |

| Üretilen Metaller | 846 | Çin | 25,60% |

| İlaçlar | 696 | Amerika | 28,40% |

| Elektrik Ekipmanları | 602 | Çin | 36,10% |

| Diğer Taşımacılık | 386 | Amerika | 34,50% |

| Bileşik Hamilton Endeksi | 10.097 | Çin | 25,30% |

ABD karşısında Çin’in ne kadar dişli bir rakip olacağını belirleyecek olan onun yüksek emek üretkenliğine ulaşma ve üretim teknolojileri alanında yenilikçi olma kapasitesidir. Çin bir inovasyon akranı olabilirse küresel ekonomiye hakim olabilir. Çin’in mevcut lider teknoloji şirketleri pazar payında ciddi ilerlemeler kaydederse küresel ekonominin doğasında değişiklik yaratacaktır.

Çin, ileri teknoloji alanındaki sıçramasını büyük oranda ABD’nin tehditkar dış politikasına borçlu. Çin, ABD tarafından çevrelenerek gelişiminin aksatılacağı endişesiyle uluslararası etkisini artırmaya ve yok sayılamaz bir ekonomik küresel gücü dönüşmeye 2011’den beri odaklandı. ABD korumacı politikalar ve ittifaklarla Çin’i küresel değer zincirlerinden dışlama yoluna gidince Çin de ikinci bir Soğuk Savaş’ın gerçekleşmesi durumunda dışarıya bağımlı kalmamak için kendine yeterli tedarik zinciri alternatifleri geliştirmeye girişti.

2012’de Xi Jinping’in başa geçmesiyle hem ülke ekonomisinin gelişiminde hem de uluslararası ilişkilerde daha agresif bir yönetim anlayışı ortaya çıktı. 4 trilyon dolarlık devasa döviz rezervi kullanılarak 2013’te yaşama geçirilmeye başlanan Bir Kuşak Bir Yol projesi, Çin sermayesinin dünyaya yayılmasını hızlandırdı. Bu proje kapsamında ya da onun doğrudan bir parçası olmayan Orta Asya, güneydoğu Asya, Afrika. Latin Amerika, Kafkasya ve Batı Avrupa gibi dünyanın birçok yerine büyük yatırımlar yapıldı; Çin’in uluslararası hegemonyası geliştirildi. Bugün de Trump’ın Çin’e karşı agresifleşen düşmanca siyaseti Çin’in küresel ölçekte ekonomik, siyasal ve askeri gelişimine eşik atlatabilir. Tarihe damga vuracak değişiklikler olağanüstü dönemlerde açığa çıkar.

Dünyayı Ne Bekliyor?

Gümrük vergileri ve ekonomik korumacılık sadece küresel ticarete dair politikalar olarak kalmıyor. Uzun yıllardır ABD ithalatın ihracatı geçmesiyle oluşan bir dış açıkla ekonomisini yönetti. Bunun anlamı birçok ülkenin ABD’ye meta ihraç etmekten kazanç sağlamasıdır. Çin’den Avrupa’ya, Kanada’dan Meksika’ya uzanan ülkeler açısından artan gümrük vergilerinin ekonomik kaybı büyük olacak; bu ülkelerde benzer tepkileri zamanla tetikleyecektir. Gümrük vergilerinin artışıyla ABD’de enflasyon yükselmesi olduğunda FED faizleri yüksek tutarak Dolar’ın değerlenmesine neden olacak ve bu durum da küresel ekonomiyi ticaret ve finans üzerinden etkileyecektir. Bu durumda ihracat maliyetlerinin yükselmesiyle küresel ticaret hacmi daralacak ve dolar üzerinden alınan borçların karşılığında ödenecek faiz meblağını büyütecektir. Bu durum özellikle gelişmekte olan ekonomilerin daralmasına zemin hazırlayacaktır.

Trump’ın etkisi sadece küresel ekonominin zora girmesiyle sınırlı kalmayacak uluslararası politikanın agrasifleşmesinin de yolu açılmış olacaktır. Şimdiden İngiltere’nin ünlü sermaye gazetesi Financial Times, başyazarı Martin Wolf aracılığıyla “ABD, artık Batı’nın düşmanıdır… Avrupa ya gerekeni yapacak; ya da dağılacaktır.” demektedir (11). Çin Dışişleri Bakanlığı’nın Trump’ın gümrük vergileri artış talimatına karşı yaptığı şu açıklama da sertleşmenin ayarlı da olsa karşılık bulacağını göstermektedir: “ABD’nin istediği savaşsa, ister gümrük savaşı olsun, ister ticaret savaşı, isterse başka bir savaş olsun, sonuna kadar savaşmaya hazırız.” Ki Çin’in bu sözlerinin hakkını vereceğini Trump’la karşılıklı gümrük vergisi artırırken gördük de. Elbette hızla bir emperyalist savaşla yüzyüze kalmayacağız. Çin hazır olmadan ABD ile daha ufak çapta çatışmalara bile girmeyi tercih etmeyecektir. Bütün büyük aktörlerin nükleer silahlarla donanmış olduğu bir dünyada yeni bir dünya savaşı çok daha zor başlayacaktır. Ancak bu vekalet savaşlarının, uluslararası gerilimlerin başımızdan eksik olmayacağı anlamına gelmez. Çehov ne demişti; ”Eğer ilk perdede duvarda asılı bir silah varsa, o silah ikinci veya üçüncü perdede mutlaka patlar”.

KAYNAKÇA

- Economist (2025, 23 Ocak) “America has an imperial presidency”, https://www.economist.com/leaders/2025/01/23/america-has-an-imperial-presidency

- Economist (2025, 27 Şubat) “Donald Trump has begun a mafia like struggle for global power”, https://www.economist.com/leaders/2025/02/27/donald-trump-has-begun-a-mafia-like-struggle-for-global-power

- Roberts, M. (2022, 18 Aralık) “The US rate of profit in 2021”, https://thenextrecession.wordpress.com/2022/12/18/the-us-rate-of-profit-in-2021/

- A.g.e.

- ECB Economic Bulletin (2016) “The slowdown in US labour productivity growth – stylised facts and economic implications”, Sayı: 2, https://www.ecb.europa.eu/pub/pdf/other/eb201602_focus01.en.pdf

- Nicita, A. ve Razo, C. (2021) “China: The rise of a trade titan”, https://unctad.org/news/china-rise-trade-titan

- World Bank, https://data.worldbank.org/indicator/NV.IND.MANF.ZS?locations=CN

- “Hi-Tech Exports by Country (Top 96 Countries)”, https://rankingroyals.com/technology/hi-tech-exports-by-country-top-96-countries/

- UNIDO (2024), “The Future of Industrialization”, s. 17

- ITIF (2023, 13 Aralık) “China is dominating advanced industries as US, G7 and OECD economies founder”, https://itif.org/publications/2023/12/13/china-is-dominating-advanced-industries-as-us-g7-and-oecd-economies-founder/

- Wolf, M. (2025, 25 Şubat) “The US is now the enemy of the West”, https://www.ft.com/content/b46e2e24-ca71-4269-a7ca-3344e6215ae3